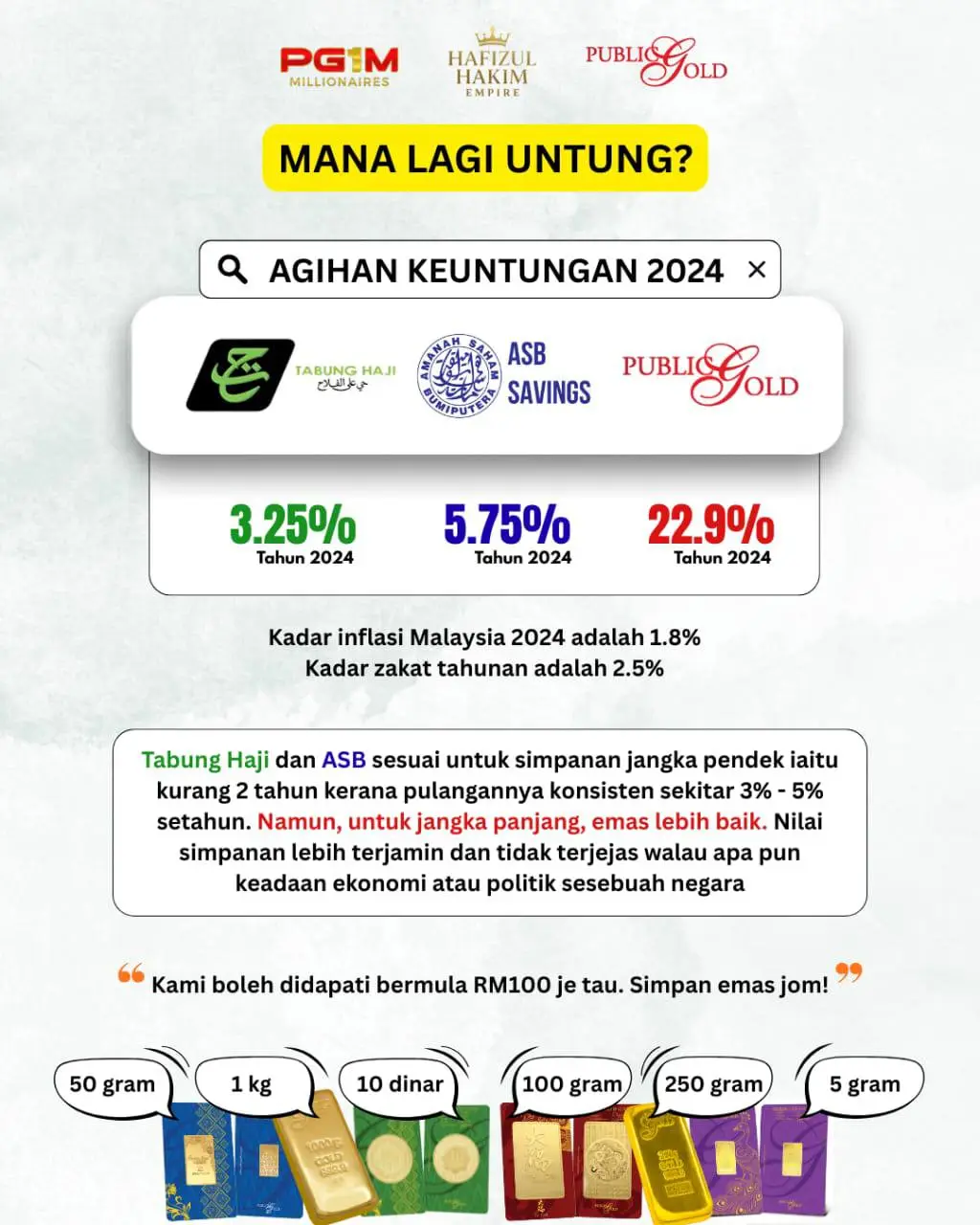

Tabung Haji merupakan institusi kewangan Islam yang paling dipercayai oleh rakyat Malaysia sejak sekian lama. Ia menyediakan kemudahan simpanan patuh syariah dan peluang menunaikan ibadah haji.

Namun, dalam keadaan ekonomi semasa dan kenaikan kos hidup yang berterusan, ramai mula bertanya, “adakah bijak jika sebahagian daripada simpanan Tabung Haji dialihkan kepada emas fizikal?”

Soalan ini semakin relevan kerana emas bukan sahaja berfungsi sebagai simpanan jangka panjang, tetapi juga terbukti mengekalkan kuasa beli.

Artikel ini akan membincangkan kelebihan alih simpanan Tabung Haji kepada emas, risiko yang perlu difahami, serta strategi praktikal untuk penyimpan di Malaysia.

Kenapa Ramai Alihkan Dana Tabung Haji kepada Emas

Pelindung dari inflasi

Inflasi ialah musuh utama simpanan wang tunai. Apabila nilai ringgit menyusut, kuasa beli kita semakin kecil. Sebagai contoh, kos haji pada awal 2000-an hanyalah sekitar RM10,000–RM12,000.

Namun, pada tahun 2024, kos haji mencecah lebih RM30,000 bagi mereka yang tidak mendapat subsidi penuh.

Sebaliknya, emas terbukti mengekalkan kuasa beli. Nilai 100 gram emas pada awal 2000-an mungkin sekitar RM4,000–RM5,000, tetapi hari ini sudah mencecah lebih RM56,000.

Ini bermakna mereka yang menyimpan emas sejak dahulu lebih terlindung daripada kesan inflasi.

Harga emas naik seiring kos haji

Kajian menunjukkan harga emas global bergerak seiring dengan kenaikan kos menunaikan haji. Jika kos haji meningkat, nilai emas juga biasanya meningkat.

Sebagai contoh, 100 gram emas hari ini bernilai lebih RM56,000, cukup untuk menampung kos haji seorang jemaah tanpa perlu bimbang tentang kejatuhan nilai ringgit.

Fleksibiliti kewangan

Simpanan di Tabung Haji memberi pulangan dividen tahunan, tetapi tidak mudah dicairkan tanpa mengeluarkan dana sepenuhnya.

Berbeza dengan emas, ia boleh dijual pada bila-bila masa, walaupun hanya sebahagian kecil. Emas memberikan fleksibiliti tinggi, sama ada untuk kecemasan, pelaburan baru, atau persediaan pendidikan anak.

Patuh syariah dan aset nyata

Sama seperti Tabung Haji, simpanan emas juga patuh syariah. Bezanya, emas ialah aset nyata yang boleh dipegang, diwariskan, dan dibawa ke mana sahaja.

Ia tidak bergantung pada institusi atau polisi kerajaan semata-mata.

Strategi Praktikal Menyimpan Emas untuk Tujuan Haji

Menggunakan Easy Payment Purchase (EPP)

Bagi mereka yang mahu menyimpan dalam jumlah besar, EPP ialah pilihan bijak. Contohnya, pembelian 100 gram emas boleh dipecahkan kepada ansuran 10 bulan.

Dengan cara ini, harga emas hari ini dapat dikunci sebelum naik lebih tinggi pada masa depan.

Simpanan konsisten melalui GAP

Akaun Gold Accumulation Program (GAP) membolehkan penyimpan menambah serendah RM100 sebulan. Walaupun kecil, simpanan konsisten inilah yang membina kekayaan sebenar.

Ramai yang bermula dengan RM100 & 1 gram sebulan akhirnya berjaya memiliki puluhan gram emas selepas beberapa tahun.

Diversifikasi simpanan

Penting untuk difahami, alihkan Tabung Haji kepada emas tidak bermakna mengeluarkan semua dana. Sebaliknya, ia lebih kepada strategi diversifikasi.

Penyimpan boleh mengekalkan sebahagian di Tabung Haji untuk dividen dan sebahagian dalam bentuk emas sebagai pelindung inflasi.

Risiko yang Perlu Difahami

Walaupun emas memberikan banyak kelebihan, ada juga risiko yang perlu diambil kira. Harga emas boleh turun naik dalam jangka pendek.

Bagi mereka yang tidak sabar atau berfokus pada keuntungan cepat, turun naik harga ini boleh mendatangkan tekanan.

Namun, bagi penyimpan emas jangka panjang, turun naik ini hanyalah peluang menambah simpanan ketika harga rendah.

Selain itu, emas tidak memberikan dividen seperti Tabung Haji. Justeru, emas lebih sesuai sebagai simpanan nilai dan pelindung inflasi, bukan sumber pendapatan pasif tahunan.

Lifestyle Angle Simpanan Emas untuk Keluarga Malaysia

Bagi yang baru berkeluarga, menyimpan emas bukan hanya untuk menunaikan haji, tetapi juga sebagai perlindungan masa depan keluarga.

Kos pendidikan anak, kesihatan, dan persaraan semuanya meningkat dari tahun ke tahun. Dengan emas, penyimpan lebih yakin bahawa nilai yang dikumpul hari ini tetap berharga pada masa hadapan.

Contohnya, 100 gram emas yang bernilai RM56,000 hari ini mungkin bernilai lebih RM80,000 atau RM100,000 pada masa depan jika trend kenaikan emas berterusan.

Ini sudah cukup untuk menampung kos pendidikan universiti anak atau menampung perbelanjaan haji tanpa perlu risau tentang inflasi.

Kesimpulan

Mengalihkan sebahagian simpanan Tabung Haji kepada emas adalah strategi bijak untuk penyimpan di Malaysia. Ia bukan soal menolak Tabung Haji, tetapi menambah perlindungan nilai terhadap inflasi dan kenaikan kos.

Dengan emas, penyimpan mendapat fleksibiliti, aset nyata, dan jaminan bahawa kuasa beli mereka tidak terhakis.

Bagi mereka yang serius merancang kewangan jangka panjang, gabungan Tabung Haji dan emas adalah strategi yang seimbang dan praktikal.

Emas melindungi nilai, Tabung Haji memberi dividen, kedua-duanya melengkapi antara satu sama lain.