Akta Sewa Beli 2026 menjadi antara perubahan terbesar dalam dunia pembiayaan kenderaan di Malaysia sejak beberapa tahun kebelakangan ini.

Hakikatnya perubahan ini memberi kesan terus kepada jutaan rakyat Malaysia yang mempunyai atau bakal mengambil loan kereta.

Saya rasa ramai orang pernah mengalami situasi ini. Selepas 4 atau 5 tahun membayar ansuran kereta tanpa culas, tiba-tiba ada sedikit rezeki lebih.

Bonus tahunan baru sahaja masuk, aset yang dijual memberikan tunai tambahan, atau simpanan yang dikumpulkan selama ini akhirnya sudah mencukupi.

Lalu terlintas satu soalan yang nampak mudah. “Kalau aku setel terus loan kereta ni sekarang, berapa baki lagi ya?” Apabila menghubungi bank dan meminta jumlah penyelesaian awal, ramai terus terdiam.

Bayaran bulanan sudah dibuat bertahun-tahun. Jumlah yang dibayar pula bukan sedikit. Ada yang sudah mencecah puluhan ribu ringgit.

Tetapi apabila melihat baki hutang yang masih tinggal, ramai mula tertanya-tanya. “Aku bayar apa sebenarnya selama ni?”

Hakikatnya, kebanyakan orang bukan tidak rajin membayar hutang. Mereka cuma tidak pernah benar-benar memahami bagaimana kos pembiayaan kereta dikira.

Apa Itu Akta Sewa Beli 2026?

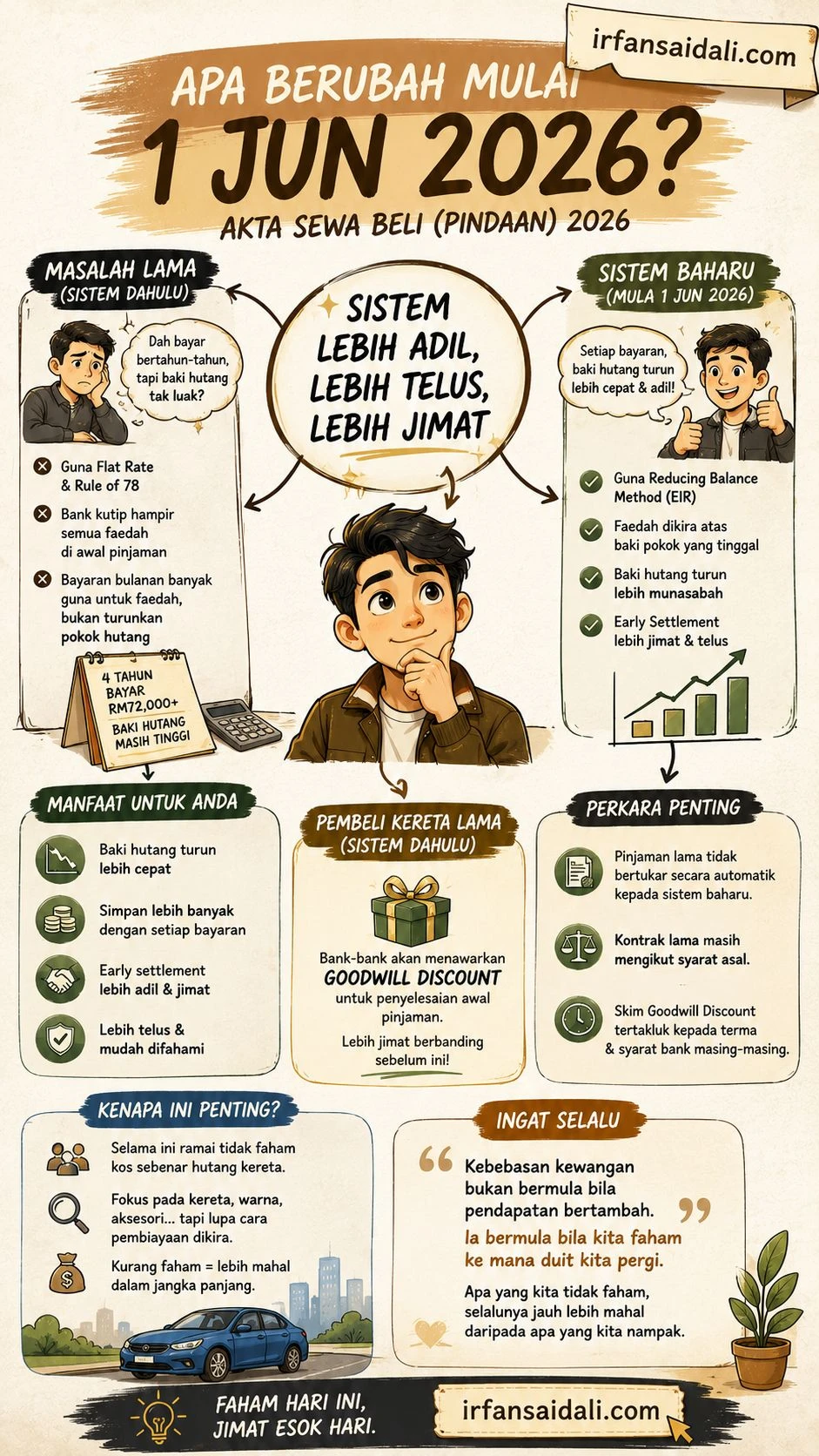

Secara ringkas, Akta Sewa Beli 2026 memperkenalkan perubahan kepada cara pembiayaan kenderaan dikira di Malaysia.

Sebelum ini, kebanyakan pinjaman kereta menggunakan kaedah yang menyebabkan sebahagian besar kos pembiayaan dibayar pada peringkat awal pinjaman.

Sebab itu ramai yang terkejut apabila baki hutang masih tinggi walaupun sudah bertahun-tahun membuat bayaran.

Melalui sistem baharu, kaedah pengiraan akan menjadi lebih telus dan lebih mudah difahami oleh pengguna. Apa yang penting, baki hutang sebenar akan berkurangan dengan lebih jelas apabila bayaran dibuat setiap bulan.

Bagaimana Akta Sewa Beli 2026 Mengubah Loan Kereta?

Perubahan terbesar adalah penggunaan konsep reducing balance atau baki berkurangan.

Dalam bahasa mudah, kos pembiayaan akan dikira berdasarkan baki hutang semasa dan bukannya jumlah pinjaman asal sepanjang tempoh pembiayaan.

Ini bermaksud apabila anda membuat bayaran bulanan, baki pokok hutang akan berkurangan secara lebih munasabah. Kesan paling ketara dapat dilihat apabila seseorang ingin membuat penyelesaian awal atau early settlement.

Di bawah sistem baharu, jumlah penjimatan yang diterima lebih mudah difahami dan lebih adil kepada pengguna.

Bagi pembeli kereta baharu, ini merupakan satu perkembangan yang positif kerana mereka dapat melihat dengan lebih jelas bagaimana setiap bayaran bulanan membantu mengurangkan hutang sebenar.

Goodwill Discount Untuk Loan Kereta Lama

Ramai yang menyangka perubahan ini hanya memberi manfaat kepada pembeli kereta baharu. Sebenarnya ada satu perkara yang lebih menarik.

Bank-bank dijangka menawarkan Goodwill Discount kepada peminjam yang masih mempunyai loan kereta lama dan ingin membuat penyelesaian awal.

Dalam bahasa mudah, jika anda mempunyai lebihan tunai dan bercadang melangsaikan hutang kereta lebih awal, anda mungkin layak menerima diskaun tambahan yang mengurangkan jumlah penyelesaian yang perlu dibayar.

Sudah tentu jumlah penjimatan berbeza mengikut bank dan situasi setiap pelanggan.

Namun sekurang-kurangnya ia membuka peluang kepada mereka yang ingin keluar lebih awal daripada komitmen hutang tersebut.

Adakah Loan Lama Akan Bertukar Kepada Sistem Baharu?

Jawapannya tidak. Pinjaman yang telah ditandatangani sebelum ini masih tertakluk kepada syarat asal kontrak.

Maksudnya, jika anda mengambil loan kereta beberapa tahun lalu, pinjaman tersebut tidak akan bertukar secara automatik kepada sistem reducing balance.

Walau bagaimanapun, kewujudan Goodwill Discount memberi sedikit kelegaan kepada peminjam yang bercadang membuat penyelesaian awal dalam masa terdekat.

Sebab itu tidak salah untuk menghubungi bank dan bertanya apakah pilihan yang tersedia. Kadang-kadang satu panggilan telefon sahaja boleh menjimatkan ribuan ringgit.

Pengajaran Yang Lebih Besar Daripada Sekadar Kereta

Sebenarnya, isu ini jauh lebih besar daripada sekadar loan kereta.

Ia menggambarkan bagaimana ramai antara kita membuat komitmen kewangan bernilai puluhan malah ratusan ribu ringgit tanpa benar-benar memahami bagaimana kos di sebaliknya berfungsi.

Kita selalunya sangat teliti ketika memilih kereta. Dari model, reka bentuk, spesifikasi sehinggalah aksesori tambahan, semuanya dipertimbangkan dengan penuh perhatian sebelum membuat keputusan.

Tetapi apabila tiba bahagian pembiayaan, ramai hanya melihat jumlah ansuran bulanan tanpa benar-benar memahami bagaimana pinjaman tersebut dikira.

Sedangkan di situlah sebahagian besar duit kita akan keluar setiap bulan untuk tempoh bertahun-tahun.

Akibatnya, ramai hanya menyedari kos sebenar pembiayaan selepas beberapa tahun berlalu, apabila baki hutang masih tinggi walaupun bayaran bulanan sudah dibuat tanpa culas.

Kebebasan Kewangan Bermula Dengan Kefahaman

Saya selalu percaya satu perkara. Kebebasan kewangan bukan bermula apabila pendapatan kita bertambah, tetapi apabila kita mula memahami ke mana duit kita sebenarnya pergi.

Ramai orang beranggapan masalah kewangan berpunca daripada gaji yang kecil. Hakikatnya, ada kalanya yang lebih membebankan ialah kos-kos yang tidak disedari.

Kos yang kelihatan kecil setiap bulan, tetapi secara perlahan-lahan mengambil sebahagian besar pendapatan selama bertahun-tahun.

Apabila dikira dalam jangka masa tujuh, lapan atau sembilan tahun, jumlahnya boleh menjadi jauh lebih besar daripada apa yang kita sangkakan.

Sebab itu dalam dunia kewangan, perkara yang kita tidak faham selalunya lebih mahal daripada perkara yang jelas di depan mata. Ilmu kewangan tidak semestinya menjadikan seseorang kaya dalam masa singkat.

Tetapi ia membantu kita membuat keputusan yang lebih baik, mengelakkan kesilapan yang mahal dan mengurus wang dengan lebih bijak untuk jangka masa panjang.

Kesimpulan

Akta Sewa Beli 2026 bukanlah satu perubahan yang akan membuatkan harga kereta terus menjadi murah, dan ia juga tidak akan menghapuskan hutang rakyat Malaysia dalam sekelip mata.

Namun, ia merupakan langkah ke arah sistem pembiayaan yang lebih telus, lebih mudah difahami dan lebih adil kepada pengguna.

Sekurang-kurangnya, pembeli kereta pada masa hadapan dapat melihat dengan lebih jelas bagaimana setiap bayaran yang dibuat memberi kesan kepada baki hutang mereka.

Bagi mereka yang masih mempunyai loan kereta lama dan bercadang untuk membuat penyelesaian awal, mungkin sekarang masa yang sesuai untuk menghubungi bank masing-masing dan bertanya mengenai peluang Goodwill Discount yang ditawarkan.

Pada akhirnya, keputusan kewangan yang baik bukan semestinya tentang membeli lebih banyak aset atau menambah komitmen baharu. Kadang-kadang, ia bermula dengan mengurus dan mengurangkan komitmen yang sedia ada.

Kerana kekayaan jarang dibina melalui satu keputusan besar yang dibuat sekali. Sebaliknya, ia terbina melalui keputusan-keputusan kecil yang dibuat dengan ilmu, konsisten dan berulang kali sepanjang hayat.

P/S: Sebelum menggunakan lebihan tunai untuk melangsaikan hutang, pastikan anda mempunyai tabung kecemasan yang mencukupi.

Kewangan yang kukuh bukan sekadar bebas daripada hutang, tetapi juga mempunyai simpanan yang mampu melindungi anda apabila berdepan situasi yang tidak dijangka.

Irfan Sa’id,

Penulis info emas & kewangan Malaysia.