Audit kewangan peribadi sebenarnya adalah cara kita check balik duit masuk, harta yang ada, dan hutang yang belum settle. Ia penting supaya poket kita tak kering sebelum masanya.

Masuk tahun 2026 ni, kos hidup kat Malaysia makin mencabar. Jadi, buatlah semakan sendiri sekurang-kurangnya 6 bulan sekali.

Ini cara terbaik nak elak muflis dan pastikan impian kita macam nak kahwin atau beli rumah, tak terkubur macam tu je.

Pengalaman Saya Sebagai Auditor

Sepanjang kerjaya saya sebagai Penolong Pengarah Audit, saya telah melihat pelbagai jenis laporan kewangan. Sama ada saya sedang menjalankan tugas di agensi kerajaan atau menyemak akaun entiti besar, prinsipnya tetap sama, iaitu Ketelusan dan Integriti Data.

Namun, ramai yang gagal apabila tiba masanya untuk melihat ke dalam dompet sendiri. Kita sering menipu diri sendiri tentang ke mana perginya aliran tunai bulanan.

Sebagai individu yang menguruskan portfolio lebih 1,000 penyimpan emas fizikal, saya dapati ramai mempunyai pendapatan besar, tetapi bocor pada tempat yang tidak sepatutnya kerana tiada sistem kawalan dalaman yang baik.

Berikut adalah 7 red flags yang sering saya temui dan cara anda boleh memperbaikinya.

7 Red Flags Dalam Pengurusan Kewangan Anda

1. Aliran Tunai Negatif (The Silent Killer)

Jika perbelanjaan bulanan anda lebih besar daripada pendapatan, anda bukan sahaja gagal dalam semakan ini, tetapi sedang menuju ke arah krisis hutang.

Sebagai auditor, saya sarankan anda audit setiap transaksi RM10 yang keluar dari e-wallet secara teliti.

2. Tiada Dana Kecemasan

Dalam dunia audit, kita panggil ini sebagai risiko kecairan. Tanpa simpanan sekurang-kurangnya 6 bulan gaji, satu kerosakan kereta atau kecemasan perubatan boleh meruntuhkan seluruh pelan masa depan anda.

3. Nisbah Hutang Melebihi 40% (Zon Bahaya)

Dalam dunia perbankan, kita panggil ini sebagai Debt Service Ratio (DSR). Jika bayaran bulanan pinjaman (kereta, rumah, atau personal loan) sudah memakan lebih 40% daripada gaji bersih, itu adalah amaran awal.

Mengikut data 2026, bank mula menjadi sangat berhati-hati jika DSR anda menghampiri 60%. Pada tahap ini, anda sebenarnya sudah bekerja untuk bank, bukannya membina kekayaan sendiri.

Baki gaji yang tinggal biasanya tak cukup untuk menampung kos hidup yang makin mencabar.

4. Kebocoran Langganan Digital

Cuba luangkan masa kejap untuk scroll balik penyata bank anda. Mana tahu ada langganan Netflix, Disney+, atau storan awan yang korang dah lama tak guna tapi masih kena potong duit?

Benda kecik macam ni kalau kita audit balik, sebenarnya boleh jimat beratus ringgit juga setahun. Berbaloi sangat!

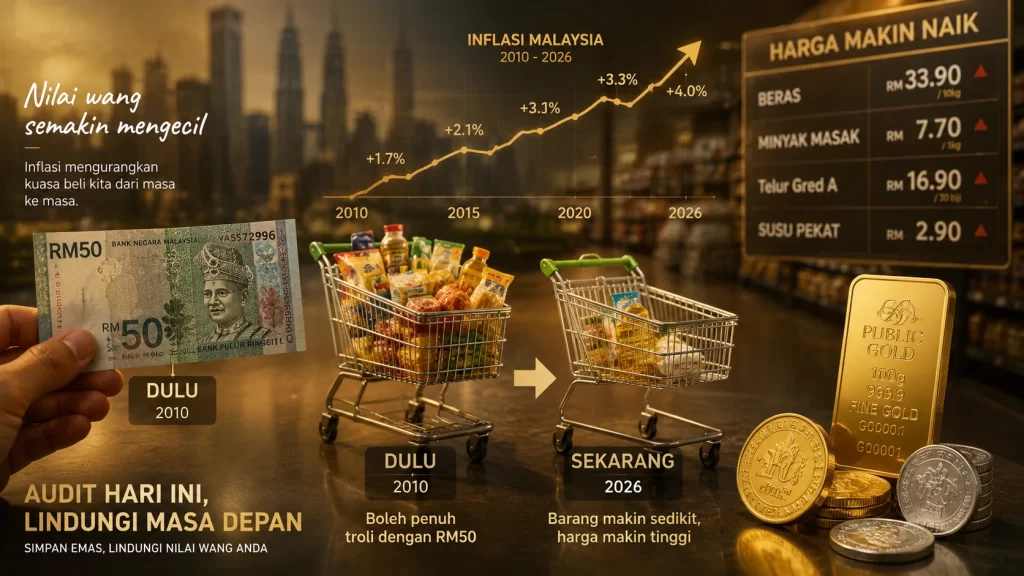

5. Tiada Aset Perlindungan (Emas & Perak)

Bayangkan emas fizikal ini macam benteng pertahanan untuk duit kita. Kerajaan pun simpan rizab untuk stabilkan ekonomi negara, kenapa kita tidak?

Kalau kita asyik simpan tunai semata-mata, sebenarnya kita tengah dedahkan diri pada risiko inflasi. Sedar tak sedar, kuasa beli kita makin mengecil walaupun angka dalam bank nampak sama.

6. Mencampuradukkan Akaun Bisnes dan Peribadi

Satu red flag besar bagi yang buat bisnes tepi adalah tak ada akaun bank yang berasingan. Ini kritikal tau! Bila akaun bercampur, anda takkan tahu bisnes tu betul-betul untung atau pun tidak.

Jangan sampai kita rasa seronok buat jualan, tapi rupa-rupanya kita tengah subsidi bisnes tu guna duit poket sendiri.

7. Tiada Perancangan Cukai dan Zakat

Sebagai auditor, saya memang pantang kalau tengok bab kepatuhan ni. Tapi tahu tak, kalau anda tak rancang pelepasan cukai betul-betul, anda sebenarnya rugi besar.

Contohnya macam SSPN atau caruman KWSP tambahan, itu semua peluang untuk kita simpan lebih banyak tunai secara sah.

Janganlah biar duit tu hangus macam tu je, sedangkan kerajaan dah bagi peluang untuk kita dapatkan rebat balik.

Kesimpulan: Jadilah Auditor Bagi Diri Sendiri

Kewangan yang stabil sebenarnya bukan datang daripada gaji yang besar semata-mata, tapi daripada pengurusan yang teliti.

Tak guna kita penat cari duit kalau bakul yang kita guna untuk tadah duit tu sebenarnya penuh dengan lubang-lubang bocor.

Sebagai seorang auditor, nasihat saya mudah. Integriti kewangan bermula dengan kejujuran kita terhadap penyata bank sendiri.

Jangan takut untuk nampak “sedikit susah” sekarang demi nak rasa “betul-betul senang” di masa depan.

Buatlah audit kewangan peribadi anda hari ini. Kenali mana satu red flag yang tengah menyala dalam hidup anda dan mula betulkan satu demi satu.

Bila sistem kawalan dalaman anda dah kuat, barulah anda boleh fokus untuk kembangkan kekayaan dengan tenang, sama ada melalui Personal Sales atau simpanan emas fizikal sebagai benteng terakhir.

Ingat, matlamat kita bukan sekadar nak ada banyak duit, tapi nak ada kebebasan kewangan yang sebenar.

Mana satu masalah kewangan di atas yang anda rasa paling susah nak selesaikan sekarang? Mari bincang di ruang komen.

Bagi yang perlukan bimbingan untuk mula menyimpan emas bagi melindungi nilai wang anda, boleh hubungi saya secara terus.

Irfan Sa’id,

Penulis info emas & kewangan Malaysia.