Insya-Allah, selagi kita pandai menjaga dan menguruskan kewangan kita dengan baik, hidup akan sentiasa tenang. Ketenangan ini datang daripada rasa selamat, terutamanya apabila kita mempunyai jaringan keselamatan kewangan yang kukuh.

Apa yang sering mengganggu ketenangan dalam hidup kita? Ia adalah apabila pengurusan kewangan berada dalam keadaan caca-merba. Apabila kita gagal menguruskan kewangan diri, kita cenderung berbelanja tanpa batasan.

Akibatnya, hutang jahat semakin bertambah. Hutang jahat adalah hutang yang tidak menjana pendapatan atau aset, seperti hutang kad kredit yang tinggi.

Kemudian, apabila kita rasa terdesak hingga tidak cukup duit untuk makan, mulalah kita terpaksa berhutang dengan keluarga dan kenalan. Hutang ini sebenarnya mencipta komitmen jangka panjang di masa hadapan. Hari berganti hari, hutang terus menunggu. Mana tak datang migrain?

Teknik Mudah Pengurusan Kewangan Yang Perlu Anda Tahu

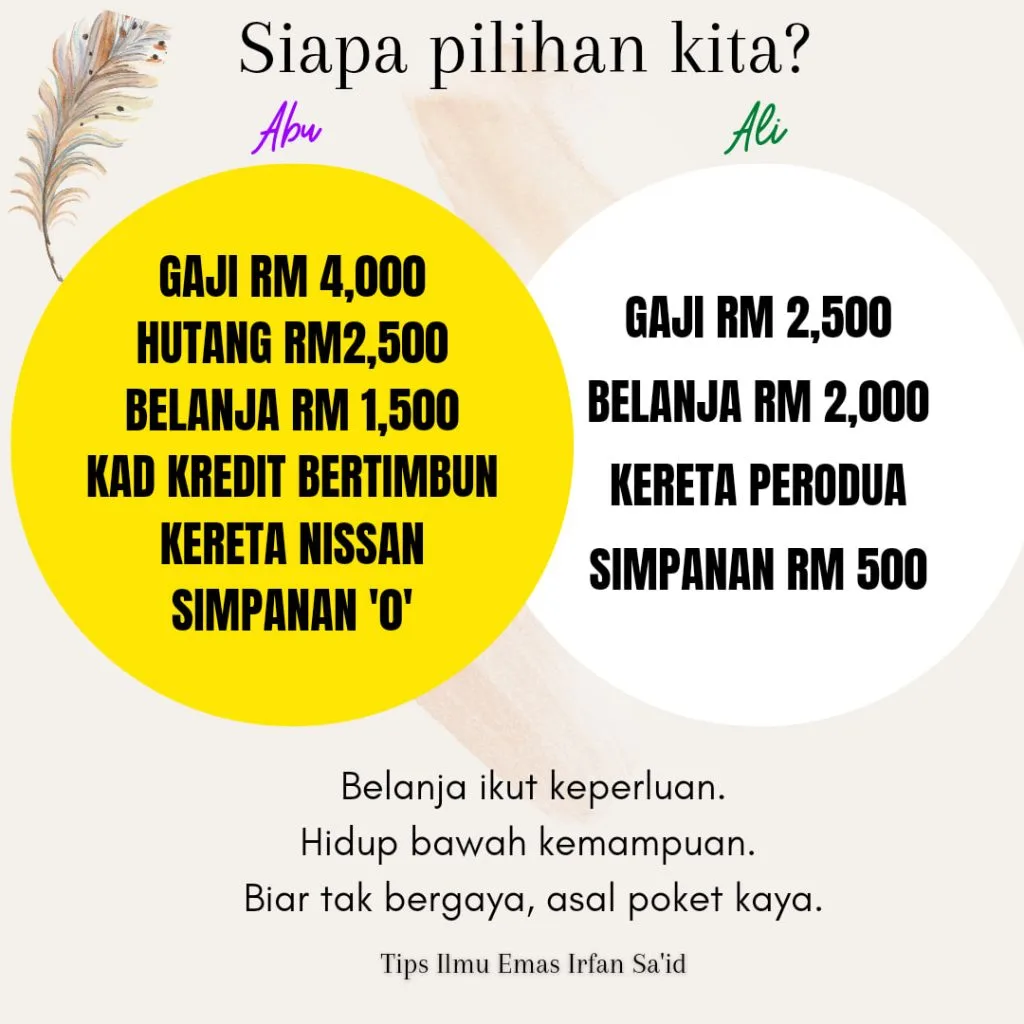

Sebenarnya, ia sangat mudah untuk menguruskan kewangan. Kuncinya ialah berbelanja mengikut keperluan dan belajar hidup bawah kemampuan. Cuma, teknik pelaksanaannya sahaja yang perlu diperbetulkan.

Menurut perunding kewangan yang bertauliah di Malaysia, langkah pertama ialah mewujudkan bajet bulanan. Teknik seperti Kaedah 50/30/20 sering disarankan:

-

50% untuk Keperluan (sewa, makanan, pengangkutan).

-

30% untuk Kehendak (hiburan, makan di luar).

-

20% untuk Simpanan dan Pelaburan (termasuk pembayaran hutang).

Nak dapatkan teknik pengurusan kewangan yang betul? Caranya mudah:

-

Hadir ke seminar-seminar kewangan yang dikendalikan oleh Agensi Kaunseling dan Pengurusan Kredit (AKPK) atau perunding berdaftar.

-

Keluarkan sedikit duit untuk membeli buku kewangan daripada pakar tempatan yang mengajar konteks kewangan Malaysia (selalunya tak sampai RM 30 pun).

Kalau kita sanggup berbelanja besar untuk renovate rumah, tukar kereta baru, atau membeli beg tangan baru, apa salahnya kita melabur sedikit untuk membeli ilmu dengan membeli buku kewangan dan menghadiri kelas-kelas kewangan?

Ilmu adalah pelaburan terbaik untuk masa depan kewangan anda.

Simpanan Bocor? Cuba Tukar Kepada Simpanan Emas!

Salah satu masalah utama adalah kegagalan membina Dana Kecemasan. Dana ini sepatutnya meliputi kos sara hidup selama 3 hingga 6 bulan.

Jika simpanan anda masih ‘bocor’ atau sukar bertahan lama, cuba tukarkan sebahagian daripadanya kepada emas fizikal. Emas sering dianggap sebagai penyimpan nilai yang baik kerana ia kalis inflasi dan tidak mudah dibelanjakan seperti wang tunai dalam bank.

Mengikut pandangan beberapa penasihat kewangan, simpanan emas adalah strategi diversifikasi (pelbagaian) yang berkesan. Anda boleh mula dengan memegang 1 gram emas pun sudah memadai.

Ini adalah salah satu tips pengurusan kewangan yang boleh membantu anda mendisiplinkan diri.

Saya yakin, dengan kaedah menukarkan wang tunai kepada emas ini, simpanan kalian mampu kekal dan berpotensi mencapai sasaran 3 bulan dana kecemasan anda. Emas bukan sahaja simpanan, tetapi juga aset yang boleh melindungi kuasa beli anda.

Pengesahan Pakar Kewangan: Prinsip-prinsip utama yang ditekankan dalam penulisan ini; pengurusan hutang jahat, kehidupan bawah kemampuan, pembentukan dana kecemasan, dan diversifikasi melalui aset seperti emas adalah selaras dengan nasihat kewangan yang diberikan oleh perunding kewangan berlesen dan inisiatif pendidikan kewangan di Malaysia (seperti yang dipromosikan oleh Bank Negara Malaysia dan AKPK).

Irfan Sa’id,

Biar tak bergaya, asal poket kaya.